今年是个工艺更新的节点年,当然对于Intel这样的领跑者,是宣告22nm量产的年份,对于其他紧跟CPU制程的半导体厂商,也将迈进2Xnm年代,当然他们选择的只可能是28nm。

上一篇博客中,我分析了目前可能出现的28nm产品的生产者,其中,TSMC貌似是大多数的选择。今天我们就其中唯一一个不出自TSMC的产品进行详细的分析,那就是来自于ST意法半导体的机顶盒芯片。当然我们不去深究其产品本身,而是探讨一种半导体企业对生产态度的变化。毫无疑问,半导体的发展大趋势是向Fabless+foundry发展的,对于原有的IDM厂商而言,除了三星和Intel之外,貌似很少能坚持IDM不动摇,因此,对于诸如TI、ST、freescale这样的老牌半导体厂商纷纷选择Fablite战略来轻资产,强调产品设计而停止更新制程以降低成本支出提升企业利润。

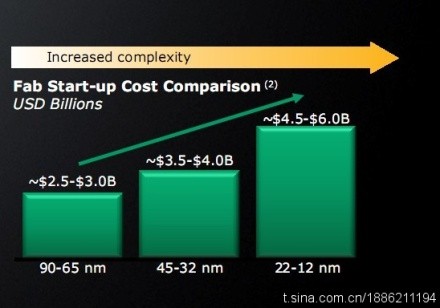

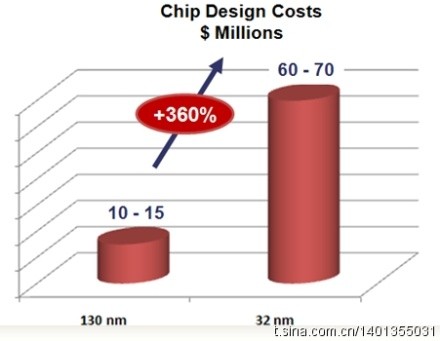

拼制程,是提升自己产品竞争力一个极为重要的手段,为此,许多厂商不惜投入巨资研发新一代工艺和设计方法。从下面两张图我们可以看出投入新工艺的研发需要花费大概的成本,明显,从增速上,设计提升的速度要比制造强很多,但从数量上看,设计的投入对比制造而言零头都不够。

因此,当工艺节点继续前进到2xnm,玩家已经越来越少,为了实现28nm产品,各个厂商则是各尽所能,Intel、三星这样的财大气粗者自然是自己研发,其他厂商则纷纷投向唯一一个能在今年量产28的TSMC。无疑,工艺的进步让TSMC在工艺上的领先成为无与伦比的竞争力,众多竞争对手的客户为了28纷纷转投自己怀抱就是最好的明证。

当然在这样的大潮中,有一个厂商的选择出乎意料,那就是ST。倡导Fab-lite战略的ST不仅没有将28nm的工艺交给代工厂,反而利用自己的工厂进行生产,这一逆势而行的举动着实让业界吃惊。其实想想也不难理解,ST要想在机顶盒处理芯片上巩固自己的优势,28nm势在必行,而且要尽可能的早,在竞争对手富士通选择了TSMC的基础上,对ST这样的巨头来说,转投TSMC似乎有些面子上过不去,而且也不希望和竞争对手共享生产线。在自己的主力Foundry GF的28不给力的前提下(如果给力的话就不会自己搞了),只有自己搞这一条路了。自己搞最大的好处是可控性,ST自己生产可以实现3季度量产,而对手只能等待TSMC的最后确认,如果foundry跳票,fabless也无计可施。当然,对于ST而言,自己搞存在的风险也相当大,一方面,按照上图的显示,投入上一条28线的投入和运营成本将接近5B,这些资金能否依靠工艺领先带动市场销售快速收回是个大大的问号,另一方面,ST的技术来自于IBM联盟,同属于该联盟的GF的28做的不咋地,IBM也没完善,ST在工艺上的经验和技术不如这两者,能否如期3季度量产,良率如何都是值得怀疑的地方。更关键的是,ST的线的未来发展是最大的疑问,IBM联盟前途现在似乎越来越渺茫,随时IBM可能放弃工艺研发,那么ST的工艺自己开发目前看没有什么实力,如果大量投入,凭ST现在的经验和仅仅11B的现金,似乎支撑起来有些吃力。

无疑,用IBM技术的话,ST一条线的投入在4B左右,对于财大气粗的ST似乎不算什么,但是对于整个半导体IDM们的Fablite大潮而言,这是一个极为不妙的信号,同时也意味着,Intel坚持走IDM的路线是最为正确的。在最严酷的竞争中,只有把最关键的优势掌握在自己手中,才能确保持久的优势。随着大家都fablite化,工艺的优势将越来越明显,我想ST不会是第一个掉回头走IDM路线的,还会有其他的厂商重新拾起IDM这个半导体起家的基本模式。

如果ST重回IDM为主,唯一一个半导体前五的fablite厂商TI也没有寂寞,斥资收购NS铸造模拟巨头,区别于其他的数字工艺,TI的数字化路线继续fablite化,并将交给三星进行代工,而模拟,则将由此掀起模拟半导体的整合大潮。

笔者两年前预言这次金融危机带来的半导体变革将以格局变化为终点,之前多次收购多是集中在活跃的数字领域,这次我们见证了TI收购NS,一向沉寂的模拟市场终于不再沉默,也许当模拟并购浪潮收尾之际,半导体又将走进新的时代,一个巨无霸横行,IDM重回主流的时代!

(本文部分信息和资料,感谢RRAM网友的支持!)

*博客内容为网友个人发布,仅代表博主个人观点,如有侵权请联系工作人员删除。